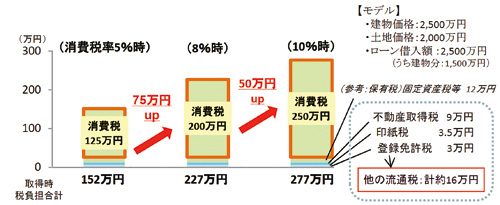

1月29日に閣議決定された2013年度税制改正大綱で、住宅ローン減税の延長・拡充が決定。消費税が8%に上がる来年4月以降は最大控除額が200万円から400万円(長期優良住宅・低炭素住宅は500万円)になり、住民税からの控除限度額も引き上げられることになった。果たして消費税アップ分と減税分を比べた場合、住宅購入は消費税率が上がる前と上がった後、どちらがおトクなのだろうか?

1月29日に閣議決定された2013年度税制改正大綱で、住宅ローン減税の延長・拡充が決定。消費税が8%に上がる来年4月以降は最大控除額が200万円から400万円(長期優良住宅・低炭素住宅は500万円)になり、住民税からの控除限度額も引き上げられることになった。果たして消費税アップ分と減税分を比べた場合、住宅購入は消費税率が上がる前と上がった後、どちらがおトクなのだろうか?

来年4月以降、ローン減税拡充

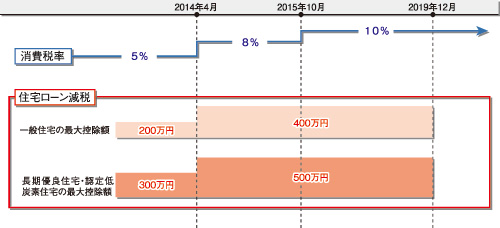

住宅ローン減税は、ローン残高の1.0%を最大10年間にわたって所得税から控除する税制特例の一つ。適用は今年末まで入居する場合となっていたが、今回の税制改正大綱では2017年末入居分まで4年間延長し、消費税率が8%に引き上げられる2014年4月以降は、控除対象となる借入限度額を一般の住宅で現行の2000万円から4000万円、長期優良住宅と認定低炭素住宅は3000万円から5000万円に拡充する。最大控除額は一般の住宅で年間40万、10年で400万円、長期優良住宅と認定低炭素住宅は年間50万円、10年で500万円となる計算だ。

低・中所得者層はローン減税の最大控除額より払っている所得税が少ないケースもあるため、所得税から控除し切れない分は住民税から控除することになるが、現行で住民税からの最大控除額が9万7500円となっていた。これを2014年4月以降に入居する場合は13万6500円に引き上げる。

年収800万円以上になると増税後が有利に

ただ、住宅ローンで4000?5000万円以上借りるユーザーは、そうはいない。そうなると重要なのは、道内の一次取得者層の中心と言える年収400~500万円の層が年収の4~5倍程度の金額を借り入れる場合、ローン減税拡充の恩恵は受けられないが消費税率が5%で済む今のうちに新築したほうがいいのか、消費税率が上がってもローン減税が拡充される来年4月以降に新築したほうがいいのか、どちらがトクかということだ。

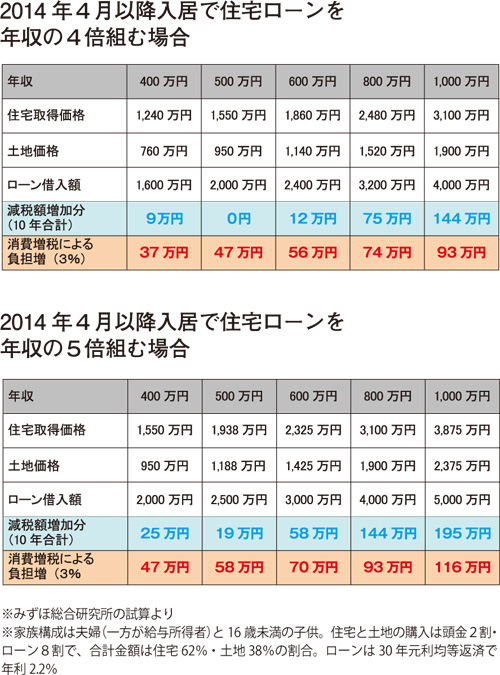

みずほ総合研究所では、来年4月以降入居の場合、年収の4倍および5倍の金額をローンで借り入れるケースでどれだけ減税額が増えるのかを試算。夫と専業主婦の妻、16歳未満の子供がいる世帯で住宅・土地を購入し、そのうちの8割、年収の4倍および5倍に相当する金額を30年元利均等返済、金利2.2%で借りる条件としている。

それによると、年収400万円世帯では10年間の減税額が年収の4倍・1600万円借り入れで9万円、同5倍・2000万円借り入れで25万円の増加(購入費用の内訳は住宅62%、土地38%。以下同)。年収500万円世帯では、年収の4倍・2000万円借り入れで増加分はゼロ、同5倍・2500万円では19万円の増加となった。

いずれも消費税率3%アップ分の金額の半分にも満たず、このままなら消費税率が上がる前に新築・入居したほうがいいということになる。

同じ条件による年収800万円と1000万円の世帯の試算では、借り入れ額が増える分だけ減税額も増え、年収の4倍のローンでも5倍のローンでも減税増加分は消費税率アップ分を上回り、高額所得者層ほどメリットが大きいことがわかる。

給付措置の内容にも注目

それでは低・中所得者は消費税率が上がる前に急いで新築・入居したほうがいいのかどうかだが、できればその判断は今年の夏までに決定される予定の給付措置の内容も含めて考えたいところ。

給付措置とは、ローン減税の効果が薄い所得層に対する現金給付のことで、一部ではローン減税で住民税からも控除し切れなかった分を給付する内容になるのではないかと言われている。国ではローン減税と同様に2017年末まで実施し、減税とあわせて住宅取得にかかる消費税の負担増加分をかなり緩和するとしている。

なお、今回の住宅ローン減税の延長・拡充は、5%から8%への消費税率引き上げにともなう住宅需要の落ち込みを緩和することが目的だが、2015年10月に消費税率が8%から10%へ引き上げられる時の負担緩和までは盛り込まれていない。そのため、駆け込み需要とその反動減は、消費税率が5%から8%に上がる時より、8%から10%に上がる時のほうが大きいという予測もある。